Аналитическая компания ITResearch объявила результаты исследований ряда сегментов российского ИТ-рынка в первом полугодии 2019 г.

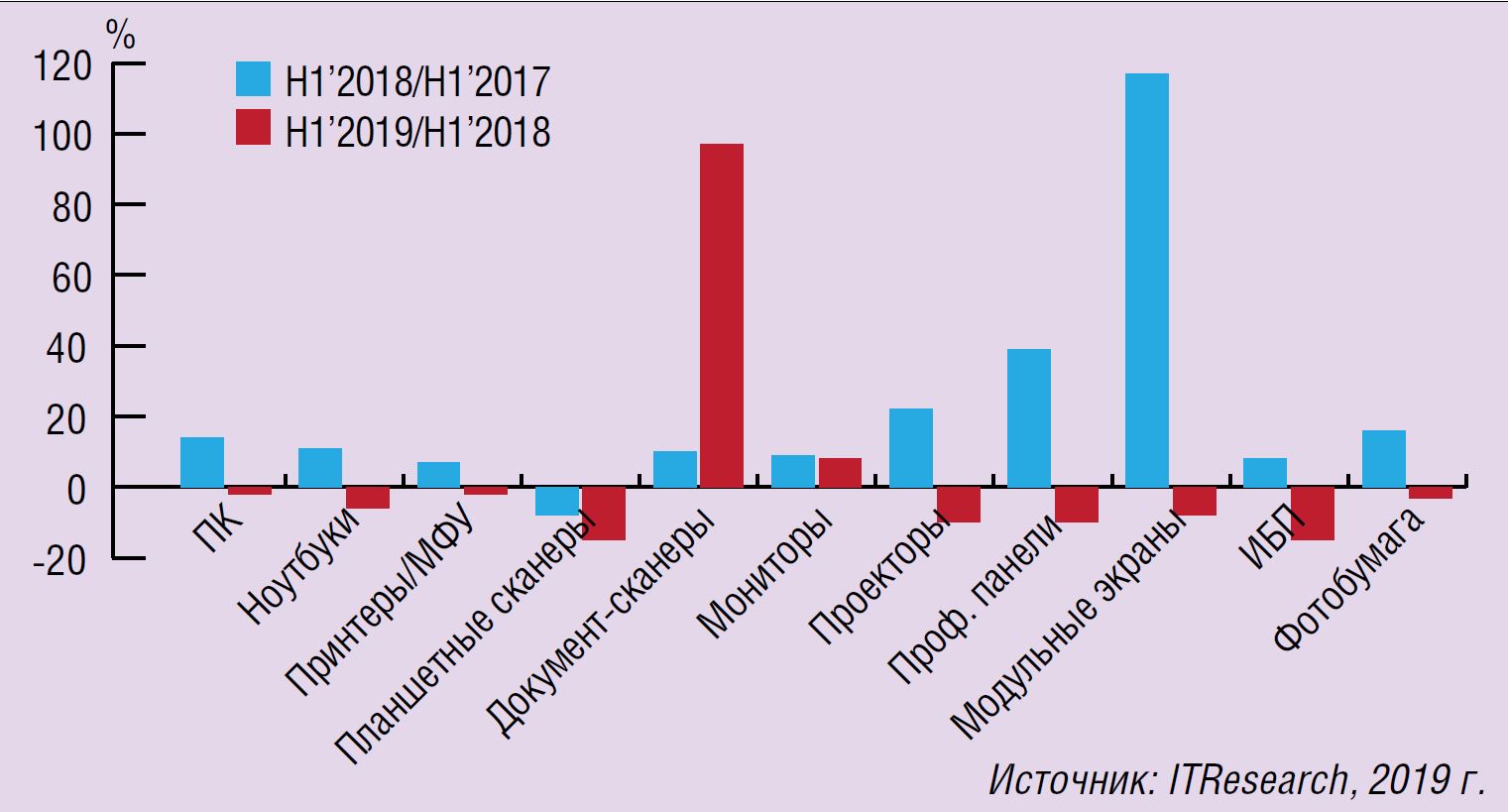

В целом, по сравнению с аналогичным периодом прошлого года, ситуация ухудшилась. Лишь два из традиционно рассматриваемого набора сегментов показали рост ( мониторы и документ-сканеры), тогда как в прошлом году положительная динамика наблюдалась почти во всех сегментах рынка ( см. диаграмму)

Сравнительная динамика различных сегментов российского ИТ-рынка в первых полугодиях 2018 и 2019 гг.

Компьютеры

В первом полугодии 2019 г. на российский рынок ПК, включающий настольные ПК и ноутбуки, было поставлено 2610 тыс. устройств. Общая динамика сегмента в сравнении с аналогичным периодом 2018 г. оказалась отрицательной. Падение составило 3,8%.

Настольных ПК было продано 1200 тыс. штук, что на 1,6% меньше показателей аналогичного периода прошлого года. Из этого количества 130 тыс. штук (11%) пришлось на компьютеры-моноблоки. Их динамика оказалась хуже, чем у системных блоков, и составила — минус 19%.

В лидирующую пятерку вошли компании* Acer, DNS, HP, iRu и Lenovo. Вместе они реализовали 40% десктопов.

Ноутбуков было поставлено 1410 тыс. шт., их продажи снизились сильнее, чем их настольных собратьев: падение составило 5,6%. В лидирующую группу* вошли Acer, Apple, Asus, HP и Lenovo, которые суммарно продали 90% всех мобильных ПК.

Принтеры и настольные МФУ

Всего первой половине 2019 г. было продано 911 тыс. печатающих устройств, на 2,2% меньше, чем в первом полугодии 2018 г. Денежный объем рынка сократился чуть больше, на 6,5%, составив 208 млн долл. Отрицательная динамика наблюдалась и в лазерном, и в струйном сегментах с почти одинаковым сокращением продаж в штуках — около 2%.

Особенностью рынка печатающих устройств стало возвращение интереса покупателей к лазерным принтерам. За первые шесть месяцев 2019 г. их было продано на 5.5% больше. Востребованность принтеров возросла не в последнюю очередь благодаря увеличению их товарного предложения, особенно в самом нижнем подсегменте, в который, в частности, вернулась компания HP.

Устойчивый рост продаж сохраняется в подсегменте монохромных принтеров и настольных МФУ для рабочих групп производительностью свыше 30 стр./мин. За полугодие их было продано на 10% больше, чем годом раньше, а наиболее скоростных моделей (свыше 40 стр./мин) — почти на четверть —. В целом в сегменте монохромных лазерных устройств в тройку ведущих вендоров вошли HP, Kyocera и Samsung.

Для цветных лазерных устройств первое полугодие2019 г. оказалось неудачным — их было продано на 7% меньше, чем за аналогичный период 2018 г. Среди факторов, сдерживающих продвижение цвета в офис, основными остаются высокая стоимость цветной печати и конкуренция со стороны струйных устройств, особенно экономичных бескартриджных моделей со встроенной СНПЧ, которые обеспечивают низкую стоимость печати и более просты в эксплуатации. Несмотря на более высокую цену, чем на традиционные струйники с картриджами, их популярность продолжала расти и у домашних, и офисных пользователей. В результате их продажи увеличились на 10% по сравнению с прошлым годом. Этого, однако, не хватило чтобы скомпенсировать потери от сокращения спроса в начальной, самой массовой категории устройств стоимостью менее 100 долл.

В сегменте струйных принтеров продолжает доминировать компания Epson, занявшая больше половины этого рынка в штуках и деньгах, а по продажам МФУ лидером остается HP.

Сканеры

На рынке планшетных сканеров в I полугодии 2019 г., как и в предыдущем году, продолжилось падение. И в первом, и во втором кварталах темпы спада оставались двухзначными, а в целом за полугодие количественный объем рынка составил лишь 22.8 тыс. шт. По сравнению с началом прошлого года цены на многие модели снизились, и в деньгах рынок сократился еще больше — на 18%, составив 2.2 млн долл.

На отрицательную динамику рынка планшетников в наибольшей степени влияют усиливающаяся конкуренция со стороны МФУ, прежде всего недорогих струйных, а также весьма скромное количество новых моделей. На общее падении продаж сильнее всего сказалось снижение спроса в самой массовой категории планшетных сканеров нижнего ценового уровня (до 100 долл.), составляющей около 90% всего рынка.

Неустойчивая динамика продаж наблюдалась у планшетных фотосканеров и моделей формата А3, где значительную часть составляют универсальные модели для бизнеса.

В то же время возросла доля планшетных сканеров, обеспечивающих меньшее оптическое разрешение, но большее быстродействие, и ориентированных в основном на оцифровку документов, а также специализированных моделей Avision и Plustek, способных обрабатывать оригиналы нестандартной толщины, такие, как книги, журналы или рекламные буклеты.

Для документ-сканеров первое полугодие 2019 г. оказалось рекордным по объему продаж — 25,6 тыс. устройств, почти вдвое больше, чем в I полугодии 2018 г. Денежный показатель составил 16,8 млн долл., на 70% больше, чем годом раньше. Основной вклад внесли крупные тендерные поставки, особенно в первом квартале. Вместо обычных 5-10% (реже 15-20%) доля продаж по тендерам превысила 50%. В то же время небольшой рост отмечен и в регулярных продажах потребителям в малом и среднем бизнесе. В наиболее популярном у этой категории пользователей нижнем скоростном сегменте сканеров (до 30 стр./мин) рост продаж составили около 10%. Положительная динамика наблюдалась и в сегментах высокоскоростных потоковых моделей.

В тройку лидеров рынка по продажам персональных моделей и документ-сканеров для рабочих групп (производительностью до 60 стр./мин) вошли компании Canon, Fujitsu и HP, а в сегменте высокоскоростных потоковых сканеров — Epson, HP и Panasonic.

Фотобумага

На рынке фотобумаги ( в пачках) в первом полугодии 2019 г. было продано 1,46 млн. пачек на сумму 9 млн. долл. Суммарная площадь всех листов составила 4,9 млн кв. м.

В натуральном выражении объем продаж почти совпадает с показателями аналогичного периода прошлого года, а вот в денежном выражении и по суммарной площади отмечено снижение — на 6 и 5,5 % соответственно.

В тройку лидеров, как и в прошлом году, вошли бренды* Dexp, Lomond и Revcol. На них суммарно пришлось около 59% рынка в денежном выражении ( на 4% больше, чем годом ранее)

Мониторы

За первое полугодие 2019 г. на российском рынке было продано 1,4 млн мониторов на сумму в 233 млн долл. Средневзвешенная стоимость одного аппарата снизилась почти на 2% и составила 165 долл. По сравнению с аналогичным периодом 2018 г. рынок прибавил 7,5% в натуральном выражении и 5,5% в денежном.

Сильной поддержкой рынку мониторов является необходимость замены огромной устаревшей установленной базы. Еще один фактор подъема рынка — рост активности основных игроков.

В структурно-технологическом плане на рынке наблюдался ощутимый сдвиг в сторону больших диагоналей. На мониторы с диагональю до 20 дюймов приходится уже только около 8% рынка. Доля 21,5 дюйма снизилась за год еще на 5% и составляет уже только четверть рынка. Мейнстирмом сейчас являются 24-дюймовые устройства с долей под 45%.

Благодаря серьезному заделу в самом начале года лидером по итогам полугодия, даже несмотря на заметный спад продаж к лету, стала компании Samsung. На втором месте Acer, а третье-четвертое с мизерным отрывом поделили AOC и Philips.

Проекторы

За первые 6 месяцев 2019 г. на российском рынке было продано 40,4 тыс. проекторов на сумму в 49,68 млн долл. По сравнению с аналогичным периодом прошлого года рынок снизился на 10,2% в штуках и на 5,5% в деньгах. Различие динамик связано с повышением средневзвешенной стоимости проекторов, в основе чего во многом лежит переход на лазерную технологию подсветки, увеличение яркости и разрешения, а также некоторое увеличение доли игроков, работающих в среднем и верхнем ценовом диапазонах.

В целом по 2019 г. ITResearch ожидает снижения рынка проекторов на 5-10%, но при этом необходимо помнить о высокой базе сравнения, поскольку в первом полугодии прошлого года рынок активно разогревался поставками, связанными с ЧМ по футболу.

Тройка лидеров остается прежней*: Acer, BenQ и Epson. Их суммарная доля по полугодию составила около 54%, что на 7% меньше, чем годом ранее. Во втором эшелоне можно отметить усиление NEC и ViewSonic.

Информационные панели

Всего за I полугодие 2019 г. было продано 20,9 тыс. LFD (Large Format Display, профессиональные LED-мониторы с диагональю от 32 до 98 дюймов) на сумму в 67,8 млн долл. В годовом выражении рынок снизился на 10% в штуках и на 15% в деньгах. Негативная динамика во многом связана с очень высокой базой сравнения в первой половине 2018 г., когда рынок сильно вырос на поставках под ЧМ по футболу). Но, если, например, сравнивать данное полугодие с I полугодием 2017 г., то рынок вырос очень серьезно — примерно на 26%. То есть о провале говорить не приходится.

В 2019 г. доля панелей с разрешением 4К (Ultra HD, 3840×2160) продолжила расти взрывными темпами. Если в первом полугодии 2018 г. она составляла около пятой части рынка в деньгах, то в текущем году достигла уже его трети. Особенно велика их доля в интерактивном сегменте, где она приблизилась к 80%.

Рейтинг ведующих игроков практически не изменился. Компания Samsung обеспечивает около 45% всех продаж. Также традиционно на втором месте находится LG. Компания NEC продолжает расширять свой модельный ряд и наращивать продажи, и теперь уверенно входит в тройку лидеров.

Светодиодные модульные экраны

Всего за первое полугодие 2019 г. было продано 685 светодиодных модульных экранов, что на 54% меньше, чем за аналогичный период 2018 г. Однако при этом почти в два раза вырос средний метраж одного решения, и поэтому по суммарной площади инсталляций снижение составило только 8%.

В структуре продаж увеличилась доля экранов со сверхмалым (до 2 мм) пикселом, которые на порядки дороже, чем решения с большим пикселом. В результате в деньгах рынок показал очень приличный рост — 13% и составил 31,6 млн долл.

По суммарной площади доминируют уличные (Outdoor) экраны, на которые пришлось около 85% рынка, но в деньгах они контролируют уже только около половины выручки, а остальное приходится на решения для помещений (Indoor).

Среди вендоров в первом полугодии лидировали компании Absen и Unilumin. Также в лидирующую группу входили производители модулей Lamp, Leyard, Lightking и Qstech. Всего на упомянутые компании пришлось 53% рынка в деньгах и 47% по суммарной площади инсталляций.

ИБП

За первое полугодие 2019 г. на российском рынке ИБП переменного тока было продано 494 тыс. устройств на общую сумму в 122 млн долл. По сравнению с аналогичным периодом 2018 г. рынок снизился почти на 15% в натуральном выражении и на 11% в денежном.

Российский рынок ИБП уверенно продолжает сдвигаться в инфраструктурный сегмент, и это структурное «утяжеление» приводит к повышению средневзвешенной стоимости устройств. Правда, сейчас данный процесс замедлился в связи с увеличением доли компаний, работающих в нижнем ценовом диапазоне, а также переориентацией товарных портфелей ведущих игроков в пользу бюджетных решений.

Конфигурация рынка по основным производителям сохраняется более-менее стабильной: Schneider Electric и все остальные. На массовом рынке четверка выраженных лидеров* по итогам полугодия: APC by Schneider Electric, Cyberpower, Ippon и Powercom. В корпоративном сегменте это* APC by Schneider Electric, Eaton и Delta Electronics.

* Перечисление компаний дается в алфавитном порядке.

Подробнее с ситуацией в различных сегментах российского ИТ-рынка в первом полугодии 2019 г. см. в журнале «Бестселлеры IT-рынка», 2019, № 2.